Что нужно для декларации о доходах физических лиц в 2024 году с аренды нежилого помещения

Аренда у физического лица является тем фактом, сведения о котором необходимо включать в отчёт 6-НДФЛ. Налогоплательщик в данном случае выступает в роли налогового агента. О тонкостях отражения аренды у физ.лица в форме 6-НДФЛ пойдёт речь в данной статье.

Что показывает отчёт 6-НДФЛ?

Согласно ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).В Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) указываются следующие данные:· доходы физических лиц;· налоговые вычеты;· НДФЛ.

Для того, чтобы безошибочно заполнить Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 4 квартал 2018 года – необходимо обратить внимание на ряд факторов:

В соответствии с Письмом Министерства финансов Российской Федерации

от 23 марта 2016 года № БС-4-11/4901 «О заполнении и представлении расчета по форме 6-НДФЛ обособленным подразделением российской организации» если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Каким образом необходимо предоставить отчет 6-НДФЛ?

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Первый квартал | Не позднее последнего дня месяца, следующего за соответствующим периодом |

| Второй квартал | |

| Девять месяцев | |

| Год | Не позднее 1 апреля года, следующего за истекшим налоговым периодом |

Отчёт 6-НДФЛ налогоплательщики представляют в налоговый орган по месту своего учета.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, представляют 6-НДФЛ в зависимости от ситуации:

Налоговые агенты — индивидуальные предприниматели предоставляют отчёт 6-НДФЛ в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами следующим образом:

| Численность физических лиц, получивших доходы в налоговом периоде | Способ предоставления отчёта 6-НДФЛ |

| до 25 человек | на бумажных носителях |

| 25 человек и более | в электронной форме по телекоммуникационным каналам связи |

Срок сдачи отчёта 6-НДФЛ в 2024 году

Согласно п. 2 ст. 230 НК РФ налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в 2024 году в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Не позднее последнего дня месяца, следующего за соответствующим периодом: | |

| Первый квартал | — не позднее 30 апреля |

| Второй квартал | — не позднее 31 июля |

| Девять месяцев | — не позднее 31 октября |

| Год | Не позднее 1 апреля 2024 года |

Отражение аренды у физ.лица в форме 6-НДФЛ

Согласно ст. 228 НК РФ исчисление и уплату налога производят физические лица — исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества.

Таким образом, доход, полученный от аренды любого имущества, является объектом налогообложения.

При этом индивидуальный предприниматель или юридическое лицо в случае аренды какого-либо имущества у физического лица будет выступать в роли налогового агента и производить удержание и уплату НДФЛ с предоставлением отчёта 6-НДФЛ в налоговые органы.

В отчёте за 1 квартал 2024 года указаны следующие сведения:

| Раздел | Строка | Разъяснение | Показатель |

| 1 | 020 | Начисленный доход | 18000 |

| 040 | Исчисленный НДФЛ | 2340 | |

| 070 | Удержанный НДФЛ | 2340 | |

| 2 | 100 | Дата получения дохода | 10.03.2022 |

| 110 | Дата удержания НДФЛ | 10.03.2022 | |

| 120 | Дата уплаты НДФЛ | 21.03.2022 | |

| 130 | Полученный доход (факт) | 18000 | |

| 140 | Уплаченный НДФЛ (факт) | 2340 |

Согласно п. 7 ст.

6.1 НК РФ в случаях, когда последний день срока приходится на день, признаваемый в Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Таким образом, возможна ситуация, когда уплата за аренду выпадает на последний рабочий день, а срок оплаты может оказаться не то, что в следующем месяце, а в следующем налоговом периоде.

В этом случае выплата будет занесена в раздел 2 отчёта 6-НДФЛ в тот период, в котором будет произведена уплата НДФЛ. В разделе 1 все сведения по выплате будут отражены в соответствующих сроках в том периоде, когда были произведены выплаты по аренде (доход), исчисление и удержание налога.

к содержанию ↑Ответственность за непредоставление отчёта 6-НДФЛ

За нарушение отчётности по отчёту 6-НДФЛ законодательством Российской Федерации предусмотрено наложение штрафных санкций:

· на граждан в размере от ста до трехсот рублей;

Вопросы и ответы

- Если мы заключим договор аренды недвижимого имущества с женой сотрудника – нам необходимо оформлять 6-НДФЛ?

Ответ: В том случае, если будет заключён договор с физическим лицом, то возникнет необходимость в исполнении роли налогового агента со всеми вытекающими отсюда последствиями – отчёт 6-НДФЛ будет в том числе.

- Мы заключили договор аренды полуприцепа с нашим сотрудником, но не знали, что необходимо сведения об аренде указывать в 6-НДФЛ. Чем теперь нам это грозит?

Ответ: За непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета вам грозит наложением штрафа в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

к содержанию ↑Подлежит ли налогообложению сдача в аренду нежилого помещения физическим лицом по договору: ставки НДФЛ и нюансы

Нормы налогового законодательства довольно обширны, содержат в себе большое количество особенностей, исключений и нюансов. Зачастую обычному гражданину нелегко разобраться в многочисленных законах и статьях. Поэтому не всегда понятно, с каких сумм и доходов следует платить налог.

Информация, представленная ниже, направлена на то, чтобы любой смог разобраться с тем, нужно ли уплачивать налог при передаче в аренду нежилого помещения, если надо, то какой вид налога, в каких размерах, в какие сроки, когда следует подавать налоговую отчётность, и многое другое.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

к содержанию ↑Какие налоги платит физлицо, если сдает недвижимость?

Предоставляя нежилое помещение в аренду другому лицу, у физического лица – собственника возникает доход, с которого согласно действующему налоговому законодательству должен быть уплачен налог.

Арендодатель может выступать как в качестве индивидуального предпринимателя, так и обычного гражданина. Соответственно, вид налогового платежа, который необходимо уплатить в казну государства, зависит от того, какой статус имеет физическое лицо:

- для граждан, не являющихся ИП – налог на доходы физических лиц (НДФЛ);

- для ИП – платёж, предусмотренный либо патентной, либо упрощённой системой налогообложения.

Выбор налоговой системы индивидуальным предпринимателем производится самостоятельно до наступления финансового года. Не всегда существует необходимость регистрироваться в качестве ИП для осуществления такого вида деятельности, как предоставление во временное пользование нежилого недвижимого имущества.

Чёткие правила прямо не оговорены в законодательстве, однако можно сделать однозначный вывод о том, что это зависит от обстоятельств и преследуемых арендодателем целей.

Например, если физическое лицо получило нежилое помещение в наследство и временно не имеет возможности его использовать, то можно сдавать его в аренду без образования ИП и уплачивать НДФЛ. Если же главной целью аренды признаётся извлечение прибыли, то, во избежание дальнейших проблем с налоговым органом, целесообразно образовать ИП и платить налоги по выбранной налоговой системе.

к содержанию ↑Ставки

Любой субъект налогообложения должен платить налоги с полученных доходов. Исключением являются доходы, которые законодательно освобождены от налогообложения.

Физическое лицо, заключая договор аренды с арендатором, обязуется предоставить в его пользование имущество, а последний в свою очередь обязуется уплатить за это определённую денежную сумму.

Полученная за оказанную услугу денежная сумма представляет собой доход, который облагается налогом. При этом налоговая база и ставки отличаются в зависимости от статуса физического лица:

- для физического лица – 13% от фактического годового дохода (30% для нерезидентов);

- для ИП на патентной системе налогообложения – 6% от потенциально возможного годового дохода от сдачи нежилого помещения в аренду (размер дохода устанавливается законами субъектов РФ);

- для ИП на упрощённой налоговой системе с объектом налогообложения в виде доходов – 6% от фактического объёма дохода;

- для ИП на упрощённой системе с объектом в виде доходов за минусом расходов – 15% от разницы (прибыли).

Законами субъектов РФ могут быть установлены пониженные ставки по упрощённой системе налогообложения.

к содержанию ↑Налоговый вычет

Согласно подпункту 2 статьи 221 Налогового кодекса РФ плательщик НДФЛ имеет право на уменьшение налогооблагаемого дохода, полученного от оказания услуг по гражданско-правовому договору, на сумму профессионального вычета. Сумма вычета определяется в размере понесённых расходов, связанных с извлечением доходов.

Случай с предоставлением нежилого помещения в аренду подпадает под действие данной нормы в той части, что отношения арендодателя и арендатора действительно должны быть закреплены договором ГПХ. Далее необходимо определиться с тем, какие расходы, связанные с передаваемым имуществом, может нести арендодатель.

Это, например, оплата коммунальных платежей, ремонт помещения и т.п.

- Скачать бланк договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

- Скачать образец договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

Однако в статье 210 Гражданского кодекса РФ указано, что ответственность за содержание имущества в надлежащем состоянии лежит на собственнике. И это не зависит от того, используется ли помещение самостоятельно или передаётся в аренду. Соответственно, указанные расходы не должны приниматься при расчёте профессионального налогового вычета.

Отсюда следует вывод, что таким видом вычета арендодатель не может воспользоваться, что подтверждается Письмами Минфина и ФНС. Правомерность использования профессионального вычета не зависит от того, включены ли коммунальные платежи в арендную плату. В любом случае налогооблагаемый доход на их сумму уменьшать нельзя.

Вместе с тем физическое лицо имеет право на использование других льгот, не связанных с деятельностью по предоставлению во временное пользование нежилого помещения.

Стандартные налоговые вычеты, предусмотренные статьёй 218 НК РФ:

- в размере 500 руб. в отношении Героев СССР, РФ, участников Великой Отечественной войны и др.;

Такие преференции обычно предоставляются физическим лицам по месту работы. Они учитываются ежемесячно при удержании налоговым агентом НДФЛ с заработной платы.

Однако если доходы от сдачи в аренду нежилого помещения являются единственными, и налогоплательщик не пользовался стандартными вычетами в течение налогового периода, то он может их получить при подаче декларации по окончании года.

При этом если арендатором является юридическое лицо, то оно как налоговый агент должно самостоятельно рассчитывать налоговые платежи и перечислять их в бюджет государства. В том числе на предприятии лежит обязанность предоставления физическому лицу налоговых вычетов.

Все виды вычетов могут быть использованы только резидентами РФ, являющимся таковыми в соответствии со статьёй 207 НК РФ и уплачивающими НДФЛ по ставке 13%.

к содержанию ↑Расчёт суммы

Рассмотрим на примерах, какой может быть сумма налога при сдаче в аренду гаража площадью 240 кв. м за 260 тыс. руб. в месяц в г. Москве.

Представленные расчёты показывают, что налоги индивидуального предпринимателя намного меньше, чем гражданина без образования ИП.

Надо помнить, что на плечи ИП также ложится необходимость уплаты страховых взносов, а также бремя сдачи налоговой отчётности.

Отчетность

Налоговая декларация предоставляется по окончании года до 30 апреля следующего года следующими категориями физических лиц:

- без образования ИП, которые сдают нежилое помещение во временное пользование другим физическим лицам;

- ИП на «упрощёнке».

При этом ИП на патентной системе освобождены от подачи декларации на основании статьи 346.52 НК РФ, а при сдаче нежилого помещения юридическому лицу необходимость сдачи отчётности лежит на нём как на налоговом агенте.

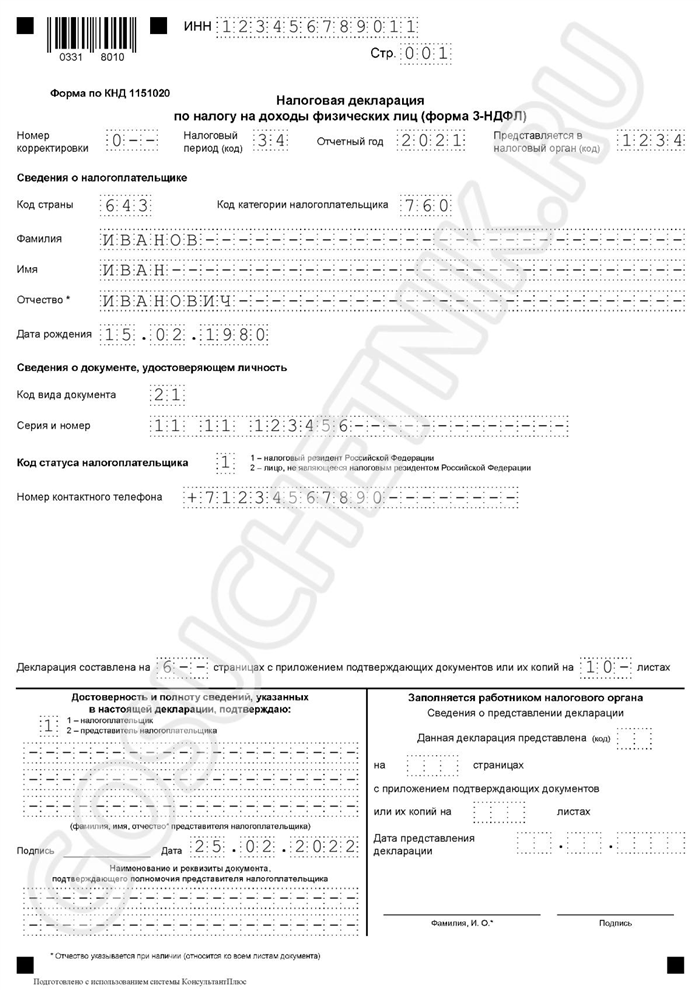

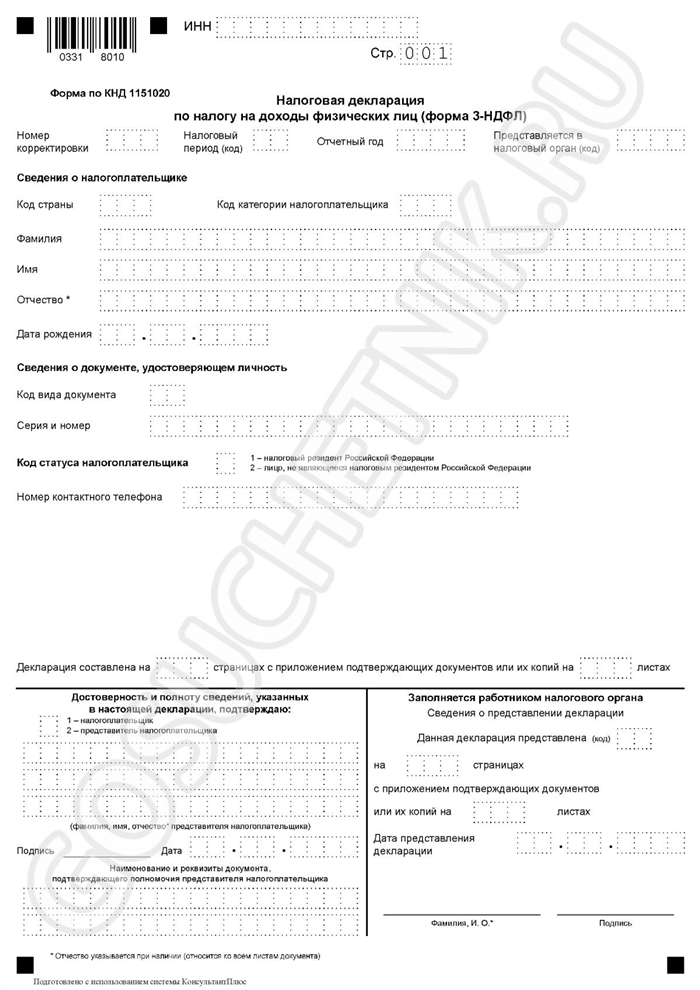

Заполнение декларации: пошаговая инструкция

Декларация по форме 3-НДФЛ заполняется следующим образом.

- На странице 001 необходимо указать:

- ИНН;

- ФИО;

- код налогоплательщика (760);

- номер телефона.

- фамилия;

- дата рождения;

- место рождения;

- сведения о документе, удостоверяющем личность;

- место жительства.

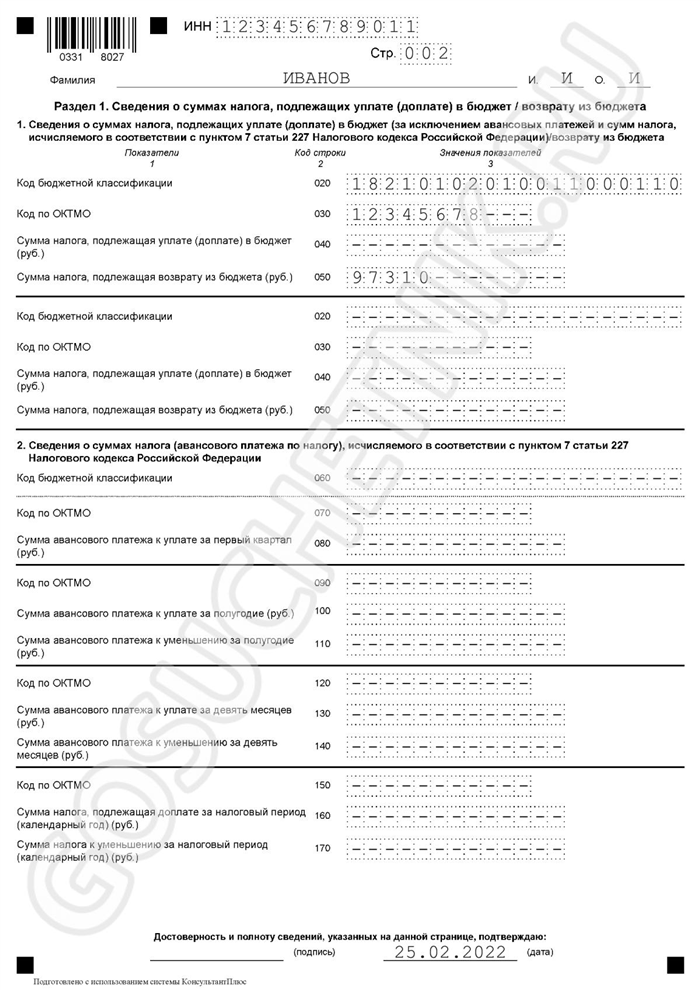

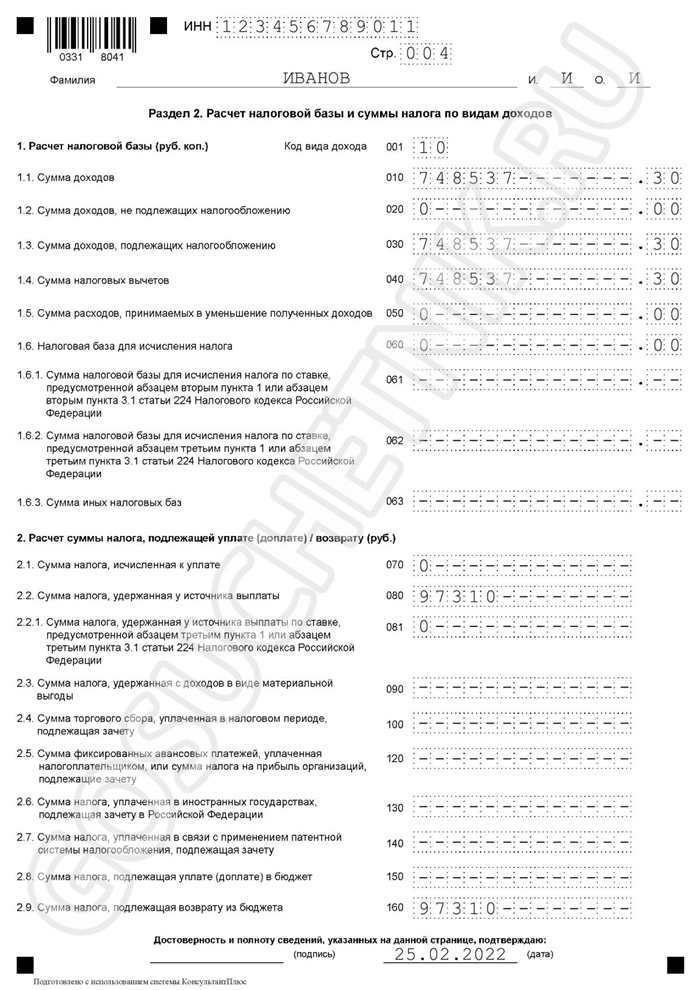

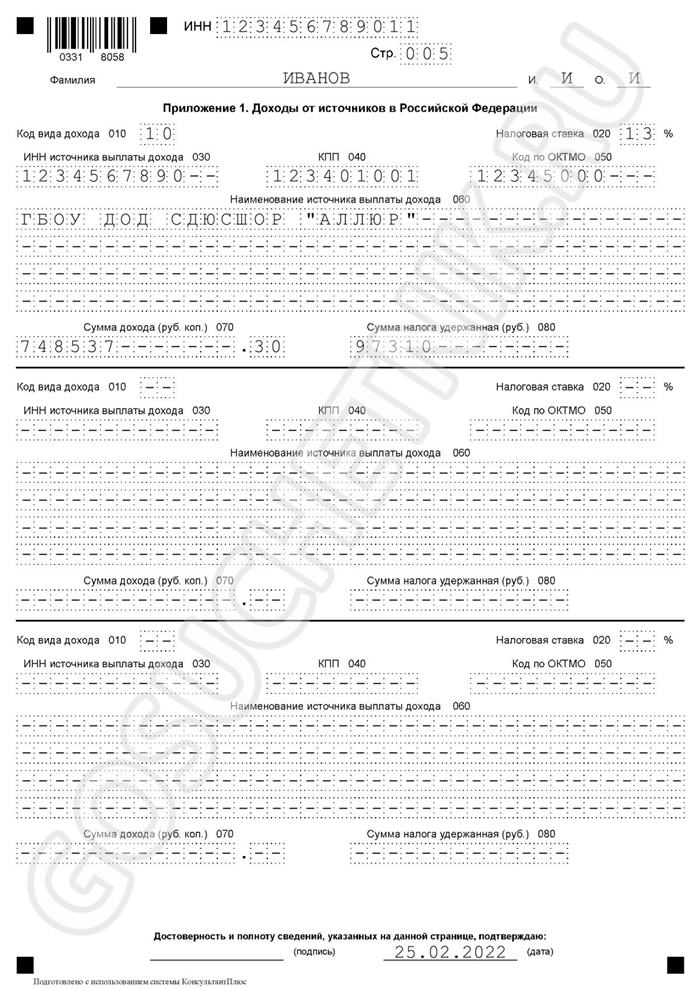

- сумма дохода;

- сумма налогового вычета;

- налоговая база;

- сумма налога.

Порядок подачи в ФНС

Подать декларацию можно несколькими способами:

- отправить в электронном виде;

- прийти лично в налоговую инспекцию по месту жительства;

- отправить по почте с описью вложения;

- через уполномоченного представителя.

Сроки оплаты

Сроки уплаты налоговых платежей зависят от того, какой налог платит физическое лицо, кому сдаёт имущество в аренду, и является ли оно индивидуальным предпринимателем:

- физические лица, сдающие нежилое помещение другим физическим лицам – ежегодно в срок до 30 апреля следующего года;

- физические лица, сдающие имущество в аренду юридическим лицам или ИП – не позднее дня, следующего за днём фактической выплаты арендной платы (обычно ежемесячно);

- ИП на «упрощёнке» уплачивают ежеквартально авансовые платежи не позднее 25 числа первого месяца квартала/

Наказания за нарушения

Неуплата налога или частичная неуплата в следствии занижения налогооблагаемой базы влечёт за собой применение налоговых санкций.

Так, за совершение такового деяния предусмотрен штраф в размере 20% от неуплаченной суммы налога. Если налог не был перечислен умышленно, то штраф увеличивается до 40%.

При этом если обязанность по уплате НДФЛ лежит на организации или ИП как на налоговом агенте, то меры ответственности за неуплату налогов применяются по отношению к ним, а не к физическому лицу.

Таким образом, каждый гражданин при сдаче нежилого помещения в аренду должен платить налоги с полученных доходов, предоставлять налоговую отчётность, образовывать ИП при необходимости. В противном случае можно довести дело до получения штрафа, который может быть наложен не только за неуплату налоговых платежей, но и за непредоставление налоговой декларации, а также за фактическое занятие предпринимательской деятельностью без открытия ИП.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

к содержанию ↑Инструкция: как заполнить новую форму 3-НДФЛ 2024 года

Форма 3-НДФЛ — это налоговая декларация о доходах граждан. Применяется для отчетности и заявления вычетов. Бланк скорректировали в очередной раз, и отчет за 2021 год придется заполнять по новым правилам.

Кто обязан сдавать декларацию 3-НДФЛ

Ежегодно отчитаться перед ФНС по налогу на доходы физических лиц, заполнив и сдав декларацию 3-НДФЛ, обязаны:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для таких видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

В конце 2021 года ФНС скорректировала бланк декларации по налогу на доходы физических лиц, приведя его в соответствие с действующим законодательством и его требованиями. Новый бланк из приказа ФНС № ЕД-7-11/903@ от 15.10.2021 необходимо использовать уже в 2024 году, то есть при подаче отчетности за 2021 год.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации 3-НДФЛ — 30 апреля. Если срок подачи выпадает на выходной день, то декларацию сдают в первый рабочий день. Отчет за 2021 год надо отправить до 04.05.2022, т. к. 30.04.2022 выпадает на субботу, затем начинаются майские праздники.

Физлица, которые подают декларацию 3-НДФЛ для получения вычета через налоговую, не придерживаются срока 30 апреля — они вправе сдать отчет в течение всего года. Но обратиться за вычетом в ИФНС получится только на следующий год после проведения налогооблагаемой операции.

К примеру, в 2021 году купили квартиру или оплатили обучение, а в 2024 оформляйте вычет.

к содержанию ↑За 2021 год декларация на новом бланке

Для отчетности по НДФЛ за 2021 год используйте новый бланк! Поменяли штрихкоды на всех страницах, из-за чего старый бланк больше не примут. Предыдущие бланки применяются только для заявления вычетов за прошлые периоды (с 2019 по 2020).

Изменились правила нумерации корректировок. Новая формулировка звучит так: обеспечивается сквозная нумерация, где «номер корректировки» для первичной декларации принимает значение «0—», для уточненных деклараций номер указывается последовательно («1—», «2—», «3—» и так далее).

Не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации.

к содержанию ↑Как заполнять 3-НДФЛ для разных ситуаций

С 2020 года налоговикам запретили исправлять ошибки в формах! Чтобы с первого раза сдать документ в налоговую и быстро получить вычет, используйте инструкции КонсультантПлюс (вот бесплатный доступ):

- вычет на лечение себя или ребенка;

- вычет на квартиру;

- вычет с процентов по ипотеке;

- при продаже недвижимости.

Перечень кодов доходов для заполнения 3-НДФЛ

Из приложения № 3 к приказу ФНС № ЕД-7-11/903@ ясно, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для корректного применения правил. В таблице — основные коды:

Доходы от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов), в отношении которых применяется налоговая ставка из п. 1 ст. 224 НК РФ

Доходы от предпринимательской, адвокатской деятельности и частной практики, в отношении которых применяется налоговая ставка из п. 1 ст. 224 НК РФ

Доходы от сдачи имущества в аренду, в отношении которых применяется налоговая ставка из п. 1 ст. 224 НК РФ

Доходы от продажи имущества (за исключением ценных бумаг) и (или) долей в нем, в отношении которых применяется налоговая ставка из п. 1.1 ст. 224 НК РФ

Иные доходы, облагаемые по иным ставкам

к содержанию ↑Как заполнить 3-НДФЛ

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение отсутствует, следует ставить прочерки в каждой ячейке поля соответствующего показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Ниже приведена пошаговая инструкция по заполнению 3-НДФЛ за 2021 год для индивидуального предпринимателя.

к содержанию ↑Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь указываем ИНН, номер корректировки, налоговый период, код ИФНС. Если ИП подает первоначальную декларацию, то в поле «Номер корректировки» проставляем 000. Если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения № 1 к приказу ФНС № ЕД-7-11/903@. Указывайте следующие значения:

- Для ИП — 720.

- Для лица, занимающегося частной практикой, к примеру нотариуса, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее укажите Ф. И. О., дату и место рождения.

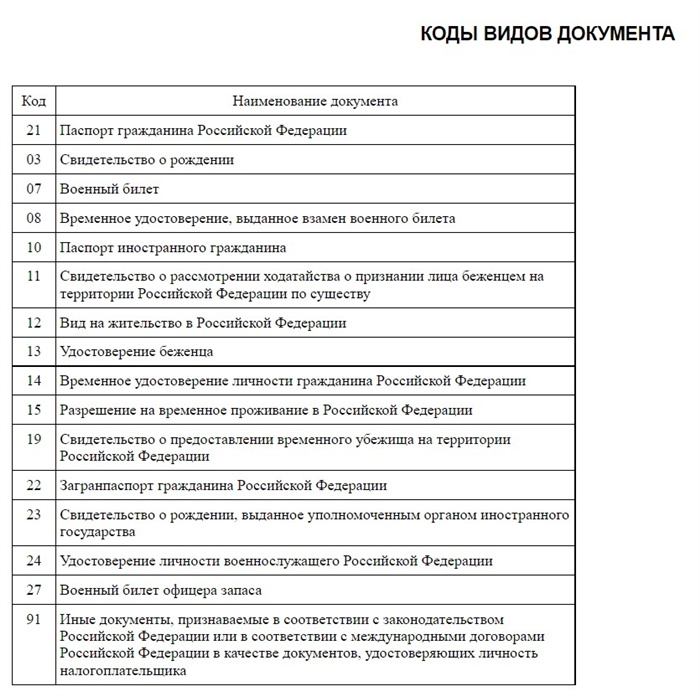

Укажите информацию о документе, подтверждающем личность. Код вида документа укажите с учетом приложения № 2 к приказу № ЕД-7-11/903@.

Затем проставьте статус налогоплательщика, напишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном виде, потребуется электронный ключ — цифровая подпись.

к содержанию ↑Порядок заполнения 3-НДФЛ для получения вычета

Через ИФНС оформляют социальные, имущественные, инвестиционные вычеты. Кроме того, по п. 3 ст. 221 НК РФ налогоплательщику положен профессиональный налоговый вычет. Когда размер вычета невозможно подтвердить документально, сумма рассчитывается по нормативу — 20% от суммы налогооблагаемого дохода.